Flexgelder im Vergleich (03/2025): Von Top-Zinsen profitieren

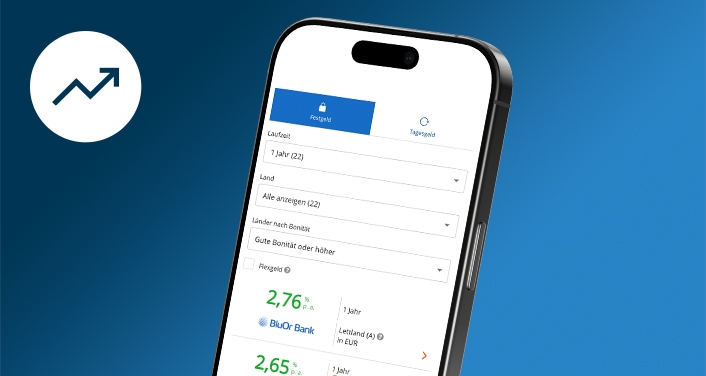

Attraktive Angebote aus Europa vergleichen

✓ Flexgelder zu attraktiven Konditionen

✓ Übersichtliches Onlinebanking

Startseite > Flexgeld

Unsere Flexgeld-Angebote im Überblick

Kostenloses Konto und Kontoführung

Die Anmeldung ist gebührenfrei und es entstehen keine laufenden Kosten.

Mit einem Konto Zugriff auf alle Angebote

Sie erhalten Zugang zu Tages- und Festgeld von über 25 Partnerbanken

Zinsen übertreffen die von Hausbanken

Die Zinsen sind bei Tages- und Festgeld meist höher als bei Banken in Österreich.

Sicherheit für Ihre Geldanlagen bei Raisin

Die EU-weite Einlagensicherung sichert bis zu 100.000 € pro Kunde und Bank ab.

Funktionsweise: Flexgeld wird, wie Festgeld, für eine feste Laufzeit und zu einem konstanten Zinssatz angelegt. Allerdings ist beim Flexgeld eine vorzeitige Kündigung ohne Zinsverlust möglich.

Vorteile: Flexgeld bietet meist höhere Zinsen als Tagesgeld und ist gleichzeitig flexibler als Festgeld.

Sicherheit: Flexgelder sind über die Einlagensicherung bis zu einem Betrag von 100.000 € pro Bank und Sparerin beziehungsweise Sparer abgesichert.

Was ist Flexgeld?

Flexgeld ist eine flexible Geldanlage, also eine Mischung aus Festgeld und Tagesgeld. Flexgeld funktioniert so: Sie vereinbaren ähnlich wie bei einem Festgeldabschluss zu Beginn eine Laufzeit und einen Festzinssatz. Dieser ist meist höher als die üblichen Zinssätze für Tagesgeld, da Ihr Geld bei einem Festgeldkonto fest an die Laufzeit gebunden ist. Allerdings haben Sie bei diesem flexiblen Festgeld jederzeit die Möglichkeit, Ihre Anlage vorzeitig zu kündigen und somit früher über Ihr Geld zu verfügen.

Zudem besitzen einige Flexgelder einen Basiszins: Dieser greift bei vorzeitiger Kündigung, damit die Verzinsung nicht ganz verloren geht. Bei Abschluss eines Flexgeldes haben Sie somit den Vorteil der hohen und fixen Verzinsung über die gesamte Laufzeit, können aber ähnlich wie bei Tagesgeld durch vorzeitige Kündigung und entsprechender Basisverzinsung auch flexibel und profitabel auf Ihr Erspartes zurückgreifen.

Wie unterscheidet sich Flexgeld von Festgeld beziehungsweise Tagesgeld?

Flexgeld vereint als innovative Anlageform die Vorteile von Festgeld und Tagesgeld. Dennoch weist ein Flexgeld–Konto einige wesentliche Unterschiede zu den beiden klassischen Geldanlagen auf: Stellt man Tagesgeld und Flexgeld gegenüber, fällt im Vergleich auf, dass der Hauptunterschied in der Verzinsung liegt. Denn aufgrund der festen Laufzeit können Sparer beim Flexgeld deutlich höhere Zinsen erzielen als beim Tagesgeld. Trotz des festgeschriebenen Anlagezeitraums können Anleger mit einem Flexgeld-Konto jedoch wie bei einem klassischen Tagesgeldkonto jederzeit auf ihr Erspartes zugreifen. Für diese vollkommene Flexibilität müssen Sie bei einem Tagesgeldkonto allerdings mit niedrigeren Zinsen als bei Festgeld und Flexgeld rechnen.

Vergleicht man Flexgeld und Festgeld miteinander, fallen außerdem Unterschiede in der Möglichkeit der vorzeitigen Kündigung auf. Beim Festgeld wird das Geld zum vereinbarten Festgeldzins angelegt, wobei der Kunde vor Ende der Laufzeit keinen Zugriff darauf hat. Einige Banken ermöglichen zwar auch bei Festgeldern eine vorzeitige Kündigung, allerdings geht dies häufig mit einem Verlust der Zinsen einher. Beim Flexgeld ist dagegen eine vorzeitige Kündigung möglich, ohne auf Sparzinsen verzichten zu müssen. Achten Sie deshalb auf Flexgelder mit Basiszins, denn so erhalten Sie bei einer Kündigung vor Laufzeitende immerhin den Zinsertrag aus dem Basiszins.

Die Unterschiede zwischen Flexgeld, Festgeld und Tagesgeld im Überblick

Flexgeld | Festgeld | Tagesgeld | |

|---|---|---|---|

Zinsen | fester Zinssatz und evtl. Basiszins | Festgeschriebener Festgeldzins | Variable Zinsen je nach Marktlage |

Kündigung | Kündigung vor Ende der Laufzeit möglich | Kündigung vor Laufzeitende nur in Ausnahmefällen möglich | Kündigung jederzeit möglich |

Anlagebetrag | Anlagebetrag wird bei Kontoeröffnung festgelegt (keine Änderungen möglich) | Anlagebetrag wird bei Kontoeröffnung festgelegt (keine Änderungen möglich) | Einzahlungen und Abbuchungen jederzeit möglich |

Laufzeit | Fest vereinbarte Laufzeit (zwischen 3 Monaten und 10 Jahren) | Fest vereinbarte Laufzeit (zwischen 3 Monaten und 10 Jahren) | Flexible Laufzeit |

Wann ist ein Flexgeldkonto sinnvoll?

Flexgeld bietet sich als Geldanlage an, wenn Sie einen größeren Betrag über längere Zeit anlegen möchten, allerdings nicht sicher sind, ob Sie das Geld vor Laufzeitende wirklich nicht brauchen. Möchten Sie die Sparanlage auch als Absicherung für unvorhergesehene Ausgaben oder einen Notfall nutzen, profitieren Sie beim Flexgeld von der höheren Flexibilität im Vergleich zum Festgeld.

Grundsätzlich gilt: Je länger der Anlagezeitraum, desto attraktiver ist das Flexgeld. Besonders bei sehr langen Laufzeiten kann es von Vorteil sein, wenn eine vorzeitige Kündigung ohne größere Verluste möglich ist. Gleichzeitig profitieren Sie beim flexiblen Festgeld von einem höheren Zinssatz und können Ihr Erspartes gewinnbringend anlegen. Wissen Sie allerdings sicher, dass Sie das Geld für den Zeitraum der Anlage nicht benötigen, sind Sie mit einer Festgeldanlage mit attraktiven Festgeldzinsen häufig gut aufgestellt.

Generell sollten Sparerinnen und Sparer beim Flexgeld beachten, dass sie die Geldanlage trotz des Basiszinses nur in Notfällen kündigen sollten. Denn jede vorzeitige Kündigung ist mit Zinseinbußen verbunden, auch wenn sie milder ausfallen als bei der Kündigung eines Festgeldkontos.

Wie hoch sind die Zinsen beim Flexgeld?

Die Höhe der Zinsen beim Flexgeld orientiert sich eher am Festgeld als am Tagesgeld. Das bedeutet für Sparerinnen und Sparer, dass sie gegenüber einem Festgeldkonto in der Regel nur geringe Einbußen bei den Zinsen erwarten dürfen, dafür aber ihr Geld flexibler anlegen können. Zudem richten sich die Zinsen beim Flexgeld ähnlich zum Festgeld auch nach der Höhe des Anlagebetrags und der Laufzeit. Je länger Sparerinnen und Sparer ihr Geld anlegen, desto höher sind in der Regel auch die Zinsen.

Wie beim Festgeld profitieren Sie auch beim Flexgeld von besonders rentablen Zinsen, wenn Sie sich für eine Geldanlage im europäischen Ausland entscheiden. Aus diesem Grund finden Sie bei WeltSparen Flexgelder zu attraktiven Konditionen bei unseren Partnerbanken aus Europa.

Wie lässt sich Flexgeld bei WeltSparen anlegen?

So funktioniert Flexgeld anlegen über WeltSparen Schritt für Schritt:

- Registrierung: Um Flexgeld anlegen zu können, benötigen Sie ein kostenloses WeltSpar-Konto. Registrieren Sie sich dazu über WeltSparen und bestätigen Sie Ihre Identität über VideoIdent. Anschließend erhalten Sie Zugriff auf Ihr Onlinebanking.

- Kontoeröffnung: Eröffnen Sie zur Abwicklung des Zahlungstransfers ein kostenloses Verrechnungskonto bei der Raisin Bank.

- Einzahlung: Überweisen Sie den gewünschten Betrag für Ihr Anlagekonto auf das Verrechnungskonto.

- Angebotsvergleich: Vergleichen Sie die verschiedenen Flexgelder und entscheiden Sie sich für das beste Angebot bei einer unserer Partnerbanken.

- Geldanlage abschließen: Die Raisin Bank zahlt den Anlagebetrag auf das Konto bei der Partnerbank ein, wo Ihr Flexgeld mit den vereinbarten Zinsen angelegt wird.

WeltSparen stellt Ihnen für diesen umfangreichen Service keinerlei Gebühren für Überweisungen oder ähnliches in Rechnung. Alle notwendigen Formalitäten übernehmen wir für Sie zusammen mit unserem Kooperationspartner, der Raisin Bank.

Wie sicher ist Flexgeld im EU-Ausland?

Flexgelder sind wie Tages- und Festgelder gemäß der geltenden Richtlinien der Europäischen Union bis zu einem Betrag von 100.000 € pro Bank und Sparerin beziehungsweise Sparer gesetzlich abgesichert. Die Einlagen werden dabei über die jeweilige nationale Einlagensicherung des zuständigen Mitgliedstaats der EU gegen Ausfälle abgesichert.

Auch Länder wie Norwegen, die nicht Mitglied der EU, aber dafür im Europäischen Wirtschaftsraum (EWR) vertreten sind, haben entsprechende, zum Teil darüber hinaus gehende Regelungen.

Was passiert nach der Kündigung des Flexgeldes mit dem Geld?

Nach der Kündigung des Flexgeldkontos wird der Anlagebetrag inklusive der vereinbarten Zinsen ausgezahlt oder neu angelegt (Prolongation). In der Regel handelt es sich hierbei um die Anlagesumme plus den Zinsertrag durch den festgelegten Basiszins. Nach der Auszahlung können Sie frei über das Geld verfügen und den Betrag zum Beispiel für eine größere Anschaffung nutzen. Benötigen Sie nicht die volle Summe, können Sie den verbleibenden Betrag erneut anlegen, zum Beispiel als Festgeld, oder Sie parken Ihr Erspartes zunächst auf einem Tagesgeldkonto, bis Sie eine Entscheidung getroffen haben. Bei WeltSparen finden Sie nicht nur attraktive Flexgelder, sondern können auch aus einem umfangreichen Angebot an Festgeld- und Tagesgeldkonten zu attraktiven Konditionen wählen.

Seitenübersicht

Was ist Flexgeld?

Wie unterscheidet sich Flexgeld von Festgeld beziehungsweise Tagesgeld?

Wann ist ein Flexgeldkonto sinnvoll?

Wie hoch sind die Zinsen beim Flexgeld?

Wie sicher ist Flexgeld im EU-Ausland?

Seitenübersicht

Was ist Flexgeld?

Wie unterscheidet sich Flexgeld von Festgeld beziehungsweise Tagesgeld?

Wann ist ein Flexgeldkonto sinnvoll?

Wie hoch sind die Zinsen beim Flexgeld?

Wie sicher ist Flexgeld im EU-Ausland?

Folgen Sie uns auf