Festgeld-Vergleich in Österreich: Bis zu 3,40 % Zinsen p. a. (04/2025)

✓ Derzeit bestes Festgeldkonto in unserem Vergleich finden

✓ Mit nur einer Anmeldung Angebote von über 25 Partnerbanken europaweit nutzen

✓ Kostenlose Kontoführung, Kontoeröffnung und frei von laufenden Kosten

Startseite > Festgeld-Vergleich

>1.000.000

aktive Kunden weltweit

4+ von 5 Sterne

basierend auf über 8.202 Bewertungen

10+

Länder in Europa und den USA aktiv

>70 Mrd. €

verwaltete Einlagen

Mit den attraktiven Zinsen, die WeltSparen auf Tagesgeld und Festgeld bietet, können Sie Ihr Geld effizient anlegen. Auch wenn Kapitalerträge von ausländischen Banken in der Steuererklärung anzugeben sind, kann sich die Entscheidung für eine Geldanlage bei WeltSparen lohnen. Denn die langfristig attraktiven Zinsen unserer Partnerbanken übertreffen oft die von österreichischen Hausbanken. Aktuell können Sie sich bei Festgeld einen Zinssatz von bis zu 3,40 % p. a. und bei Tagesgeld 2,46 % p. a. sichern.

Unsere Festgeld-Angebote in Österreich

Kostenloses Konto und Kontoführung

Die Anmeldung ist gebührenfrei und es entstehen keine laufenden Kosten.

Mit einem Konto Zugriff auf alle Angebote

Sie erhalten Zugang zu Tages- und Festgeld von über 25 Partnerbanken

Zinsen übertreffen die von Hausbanken

Die Zinsen sind bei Tages- und Festgeld meist höher als bei Banken in Österreich.

Sicherheit für Ihre Geldanlagen bei Raisin

Die EU-weite Einlagensicherung sichert bis zu 100.000 € pro Kunde und Bank ab.

Festgeldkonto eröffnen: So geht es

Über WeltSparen können mit einer einmaligen Registrierung mehrere Festgeldkonten in Europa eröffnet werden. In drei Schritten von attraktiven Konditionen für Festgeld profitieren:

Kostenlos registrieren

Eine Registrierung ist schnell und einfach online über WeltSparen möglich. Eine einmalige Identifikation per VideoIdent genügt, danach wird von WeltSparen ein kostenfreies Verrechnungskonto bei der Raisin Bank eröffnet.

Festgeld auswählen

Über den Festgeldvergleich kann das Angebot ausgewählt werden, das am besten zu den individuellen Bedürfnissen passt.

Geld einzahlen

Im letzten Schritt können Sparerinnen und Sparer den gewünschten Anlagebetrag auf ihr Verrechnungskonto überweisen. Die Raisin Bank transferiert das Geld auf das Festgeldkonto der Partnerbank, die zuvor ausgewählt wurde, wo es für die Dauer der Laufzeit fest und attraktiv verzinst angelegt wird.

Definition: Bei Festgeld handelt es sich um eine Geldanlage mit festen Zinsen während der gesamten Laufzeit. Diese kann zwischen 3 Monaten und 10 Jahren liegen.

Zinserträge: Je länger die Laufzeit, desto höher sind in der Regel die Zinssätze. Mit hohen Anlagebeträgen können entsprechend höhere Zinserträge erzielt werden.

Einlagensicherung: Festgeld unterliegt der EU-weiten Einlagensicherung. Dadurch sind Einlagen bis zu 100.000 € pro Person und Bank abgesichert.

April-Update: Wie hoch sind die Festgeldzinsen aktuell in Österreich?

Zuletzt aktualisiert: 01.04.2025

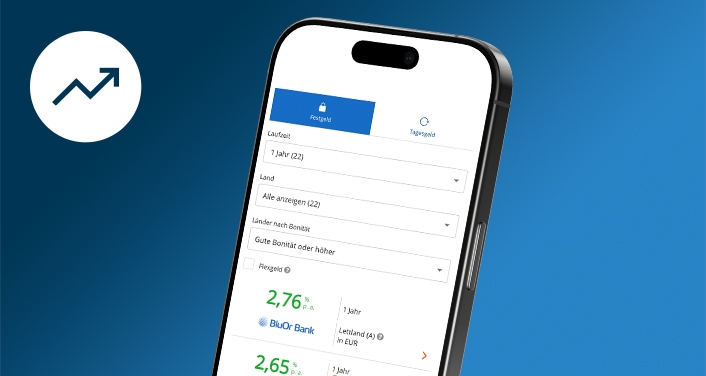

Bei WeltSparen können Sparer attraktive Zinsen für Festgeld in Österreich erhalten – und das bereits für kurze Laufzeiten. Zum Beispiel kann bei einer Festgeldanlage von einem Jahr von bis zu 2,66 % Zinsen p. a. profitiert werden. Bei der Anlage von Geld für fünf Jahre sind bis zu 2,90 % Zinsen p. a. möglich.

Die Inflationsrate in Österreich liegt aktuell bei 2,90 % (Stand: 04.2025). Diese Auswirkungen können auf das weiterhin hohe Niveau der Leitzinsen der Europäischen Zentralbank (EZB) zurückgeführt werden. Der Einlagenzins liegt seit März 2025 – aufgrund der sechsten Senkung der Leitzinsen durch die EZB – bei 2,50 % (Stand: 04.2025).

Die Zinspolitik der EZB ist dabei im gesamten Euroraum spürbar. Häufig können die Festgeldzinsen im EU-Ausland jedoch höher sein als in Österreich. Bei WeltSparen erhalten Sie für Festgeld in Österreich und im EU-Ausland attraktive Zinsen – und das bereits für kurze Laufzeiten.

Was ist Festgeld?

Bei Festgeld handelt es sich um eine festverzinsliche Geldanlage. Dabei wird ein Betrag über eine bestimmte Laufzeit zu einem festen Zinssatz angelegt. Das hat den Vorteil, dass schon beim Eröffnen des Festgeldkontos und beim Einzahlen des Geldes feststeht, welche Zinserträge erzielt werden. In der Regel gilt: je länger die Laufzeit, desto höher die Festgeldzinsen und damit die Rendite.

Das Geld steht nach der Laufzeit inklusive Zinsen wieder zur Verfügung. Eine vorzeitige Kündigung ist in der Regel lediglich unter bestimmten Umständen möglich. Dadurch ist Festgeld weniger flexibel als Tagesgeld, bietet jedoch meist höhere Zinsen.

Tagesgeld oder Festgeld – Was ist der Unterschied?

Beim Tagesgeld handelt es sich um eine Anlageform ohne feste Laufzeit. Im Vergleich zum Festgeld kann jederzeit auf das Geld zugegriffen werden. Der Zinssatz ist ebenfalls flexibel. Beim Festgeld sind Laufzeit und Zinssatz dagegen festgelegt und können nicht geändert werden. Meist sind die Zinsen bei Festgeld jedoch höher als beim Tagesgeld. Tagesgeld unterliegt ebenfalls der EU-weiten Einlagensicherung.

Wie sicher ist Festgeld?

Festgeld gilt als eine risikoarme Geldanlage. Die Anlage in Festgeld unterliegt innerhalb der EU der Einlagensicherung. Das angelegte Geld auf einem Festgeldkonto ist demnach bis zu 100.000 € pro Person und Bank abgesichert. Die Einlagensicherung stellt sicher, dass die Geldanlage bis zu diesem Betrag auch bei einer Insolvenz der Bank abgesichert ist. Über die gesetzlichen Regelungen hinaus zahlen viele Banken in einen freiwilligen Einlagensicherungsfonds ein. Dadurch ist der abgesicherte Anlagebetrag oft höher als bei der gesetzlichen Einlagensicherung. Wie hoch die Einlagensicherung der Festgeldangebote von WeltSparen ist, kann jeweils den Angebotsdetails im Festgeldvergleich entnommen werden, wobei mindestens die EU-weite Einlagensicherung von 100.000 € pro Person und Bank gilt.

Wie hoch sind die Zinsen beim Festgeld?

Festgeldzinsen sind unter anderem von den Leitzinsen der Europäischen Zentralbank (EZB) abhängig. Im Juli 2022 wurden die Leitzinsen erstmals seit Jahren angehoben. Weitere Erhöhungen folgten. Das allgemeine Zinsniveau für Spareinlagen ist dadurch gestiegen. Im Juni wurden die Leitzinsen um 0,25 Prozentpunkte gesenkt, die Festgeldzinsen befinden sich jedoch weiterhin auf einem attraktiven Niveau (Stand: 07.2024). Festgelder und Tagesgelder aus dem europäischen Ausland sind oft höher verzinst als Angebote aus Österreich. Denn neben den Leitzinsen beeinflussen weitere Faktoren die Festgeldzinsen, darunter wirtschaftliche Bedingungen, Zinsniveau, Inflationsrate und die Geldpolitik eines Landes. Für Sparerinnen und Sparer kann sich daher ein Blick über die Landesgrenzen hinaus lohnen. Über WeltSparen ist dies einfach online möglich. Die Angebote unserer ausländischen Partnerbanken für Festgeld und Tagesgeld unterliegen dabei ebenfalls der EU-weiten Einlagensicherung. Aktuell sind bei WeltSparen bis zu 3,40 % p. a. Zinsen möglich.

Für wen lohnt sich die Anlage auf einem Festgeldkonto?

Festgeld kann sich für sicherheitsorientierte Sparerinnen und Sparer lohnen. Unabhängig von der Zinsentwicklung bietet Festgeld eine stabile Verzinsung über die komplette Laufzeit hinweg. Eine Festgeldanlage kann sich beispielsweise eignen, wenn Ersparnisse derzeit nicht benötigt werden. Kann auf das Geld einige Monate bis Jahre verzichtet werden, können attraktive Zinsen erzielt werden.

Welche Laufzeit ist bei Festgeld die richtige?

Bei Festgeldanlagen sind Laufzeiten von wenigen Monaten bis hin zu mehreren Jahren möglich. Je länger die Laufzeit, desto höher ist in der Regel der Zinssatz. Welche Laufzeit die passende ist, hängt von den individuellen Zielen ab. Kann über einen längeren Zeitraum auf die Ersparnisse verzichtet werden, kann sich eine langfristige Anlage lohnen. Wer das Geld weniger lange binden möchte, kann sich an Festgeldanlagen mit kurz- bis mittelfristiger Laufzeit orientieren.

Beispielsweise können sich zum Anlegen von Geld Festgelder mit einer Laufzeit von 1 Jahr, 2 Jahren oder 3 Jahren lohnen. Diese bieten in der Regel attraktive Zinssätze zu verhältnismäßig kurzen Laufzeiten an.

Beispielrechnung zu unterschiedlichen Verzinsungen und Laufzeiten von Festgeld:

Anlagebetrag | 2.500 € | 13.000 € | 29.000 € | 75.000 € |

Laufzeit | 2 Jahre | 3 Jahre | 3 Jahre | 2 Jahre |

Zinssatz (ohne Zinseszins) | 3,50 % p. a. | 4,00 % p. a. | 4,00 % p. a. | 3,75 % p. a. |

Zinsertrag nach Laufzeitende | 175 € | 1.560 € | 3.480 € | 5.625 € |

Anlagebetrag inklusive Zinsen nach Laufzeitende | 2.675 € | 14.560 € | 32.480 € | 80.625 € |

Was passiert nach Ablauf des Festgeldkontos?

Nach dem Ende der Laufzeit steht das angesparte Geld vom Festgeldkonto wieder zur freien Verfügung, sofern keine automatische Wiederanlage (Prolongation) vom Anbieter festgelegt ist. In diesem Fall wird das Geld automatisch zum aktuellen Zinssatz für dieselbe Laufzeit angelegt. Folgende Möglichkeiten zum weiteren Vorgehen bestehen:

- Verlängerung des Festgeldes zum aktuell geltenden Zinssatz

- Wiederanlage des Geldes und Verfolgung einer Treppenstrategie

- Auszahlung des Betrags auf ein Referenzkonto oder unverzinstes Kundenkonto

- Anlegen des ausgezahlten Betrags in Tagesgeld

- Anlegen des Geldes in sonstige Finanzprodukte

Treppenstrategie: Geld verteilen & von höheren Zinsen profitieren

Bei der sogenannten Treppenstrategie oder Zinstreppe wird die Geldanlage auf mehrere Festgeldkonten mit aufsteigenden Laufzeiten verteilt – beispielsweise mit einer Anlagedauer von 1, 2 und 3 Jahren. Mit dieser Strategie können Sparerinnen und Sparer eine gewisse Flexibilität behalten und bei steigenden Zinsen reagieren. Sobald eine Festgeldanlage ausläuft, besteht die Möglichkeit, das Geld zu den dann höchsten Zinsen erneut anzulegen. Im Vergleich zu einer Anlage des gesamten Geldes für 3 Jahre auf einem Festgeldkonto, sind auf diese Weise höhere Erträge möglich.

Zugleich kann der Zinseszinseffekt genutzt werden. Denn die ausgezahlten Zinsen können ebenfalls neu angelegt und wiederum mit verzinst werden. Dadurch ist insgesamt eine höhere Rendite möglich. Die Treppenstrategie bietet zudem mehr Flexibilität. In regelmäßigen Abständen steht ein Teil der Anlage wieder zur Verfügung, welcher für unvorhergesehene Ausgaben genutzt werden kann. Wird das gesamte Geld für 3 Jahre auf einem einzigen Festgeldkonto angelegt, ist ein Zugriff auf den angelegten Betrag erst nach Ablauf der Laufzeit möglich. Hat eine Person 75.000 € zur Verfügung und teilt diese gleichmäßig auf drei Festgeldkonten mit verschiedenen Laufzeiten auf, könnte die Verfolgung der Treppenstrategie beispielsweise so aussehen:

Anlagebetrag | 25.000 € | 25.000 € | 25.000 € |

Laufzeit | 1 Jahr | 2 Jahre | 3 Jahre |

Zinssatz | 3,65 % p. a. | 3,66 % p. a. | 3,65 % p. a. |

Zinsertrag | 912 € | 1.830 € | 2.737 € |

Auszahlungssumme am Ende der Laufzeit | 25.912 € | 26.830 € | 27.737 € |

Jedes Jahr steht somit ein Drittel der Anlagesumme wieder zur Verfügung. Wird dieses Geld nicht benötigt, kann es inklusive der Zinsen erneut für 3 Jahre in Festgeld investiert werden, um die Treppenstrategie weiterzuverfolgen und vom Zinseszinseffekt zu profitieren.